Las aseguradoras que integran agentes IA en sus procesos comerciales y de atención están logrando reducciones de costos de hasta 30%, acelerando la emisión de pólizas en más de 40% y, en casos concretos, aumentando la facturación más de 50%. Salud, viajes y autos concentran hoy el mayor impacto.

El sector seguros siempre compitió en precio, cobertura y marca. En 2026 compite en velocidad, experiencia y capacidad de cierre digital. La diferencia entre cotizar y emitir una póliza ya no depende solo de la fuerza comercial: depende del diseño conversacional.

Según el informe The future of AI in the insurance industry de McKinsey & Company, la automatización inteligente puede reducir entre un 20% y un 30% los costos operativos en aseguradoras, especialmente en procesos de back-office y atención al cliente. A la vez, el Global insurance outlook 2026 de Deloitte asegura que la conversación ya no gira en torno a pilotos experimentales, sino a la ejecución de casos de uso de IA con retorno de inversión claro y riesgo controlado.

Esto habla de que ya no se debate si usar o no IA, sino dónde impacta más.

El dato del 53%: cuando la conversación se convierte en facturación

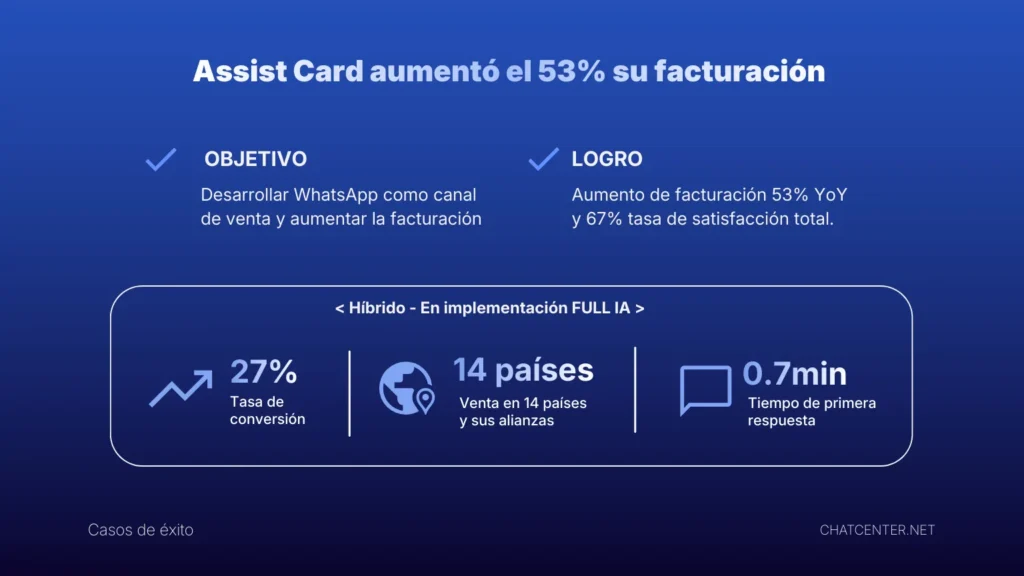

Uno de los casos más claros es el de Assist Card, que al integrar automatización conversacional en su canal de ventas digitales logró un aumento del 53% en facturación interanual bajo un modelo híbrido (IA + atención humana).

Figura 1: Caso de éxito de Assist Card: implementación de modelo híbrido (IA + humanos) en canal conversacional, con aumento del 53% en facturación, 27% de tasa de conversión y tiempo de primera respuesta de 0,7 minutos. Fuente: Chat Center.

El agente IA gestiona la conversación desde el primer contacto, cotiza en tiempo real, presenta opciones, resuelve objeciones frecuentes y envía el link de pago. El equipo humano interviene donde agrega valor consultivo o en situaciones complejas.

Resultado: más cierres, menos fricción y mayor capacidad de escalar sin multiplicar estructura.

IA en seguros de salud: eficiencia sin perder precisión

En salud, el volumen de interacciones es masivo: las autorizaciones, validaciones de cobertura, consultas de cartilla y reintegros forman parte de la cotidianidad. La mayoría de estas gestiones siguen una lógica estructurada que puede automatizarse.

Al respecto, una revisión académica publicada en Cost Effectiveness and Resource Allocation (2025) analiza 60 estudios sobre IA aplicada a seguros de salud y concluye que los principales impactos se concentran en pricing predictivo, gestión de reclamos y detección de fraude.

El paper destaca que los sistemas basados en machine learning reducen tiempos de procesamiento de siniestros al identificar patrones fraudulentos y automatizar revisiones, mejorando la eficiencia operativa y la sostenibilidad financiera del sistema

También menciona modelos de scoring y underwriting basados en grandes datasets que pueden reducir el volumen de claims en hasta 9% dentro de los perfiles de menor riesgo, gracias a una mejor selección y evaluación predictiva

Con agentes IA integrados a sistemas core, las aseguradoras pueden:

- Verificar cobertura en segundos.

- Automatizar seguimiento de autorizaciones.

- Clasificar reclamos antes de escalar a un operador humano.

- Onboardear nuevos asegurados sin formularios extensos.

La consecuencia directa es reducción de tiempos de respuesta y alivio operativo. La indirecta: mayor percepción de eficiencia por parte del cliente.

IA en seguros de viaje: cerrar en el momento exacto

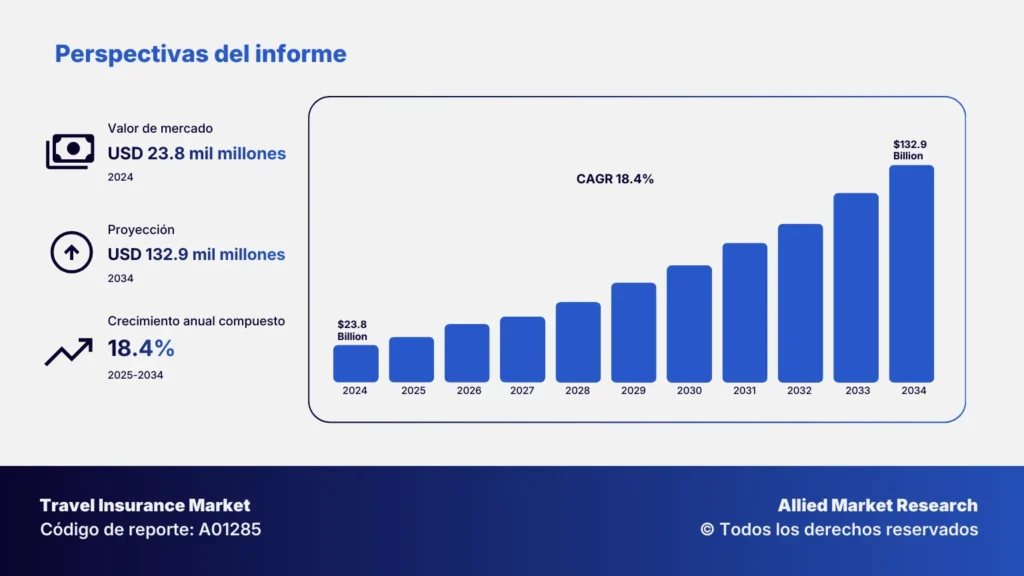

El seguro de viaje tiene una característica que lo diferencia de otras líneas: la decisión es inmediata. El usuario compara, cotiza y contrata en el mismo momento, muchas veces desde el celular, mientras organiza su viaje o incluso ya en el aeropuerto. No hay margen para fricción ni para demoras operativas.El crecimiento del mercado confirma esa dinámica. Según Allied Market Research, el mercado global de seguros de viaje fue valuado en USD 23,8 mil millones en 2024 y proyecta alcanzar USD 132,9 mil millones en 2034, con una tasa de crecimiento anual compuesta (CAGR) del 18,4% entre 2025 y 2034. El impulso proviene de la recuperación sostenida del turismo internacional y de la expansión de la contratación digital.

Figura 2: Gráfico que muestra el crecimiento proyectado del mercado global de seguros de viaje: valuado en USD 23,8 mil millones en 2024, con proyección a USD 132,9 mil millones en 2034 y una tasa de crecimiento anual compuesta (CAGR) del 18,4% entre 2025 y 2034. Fuente: Travel Insurance Market Research, Allied Market Research

En este contexto, el canal conversacional deja de ser un complemento y pasa a ser un punto crítico de cierre. Un agente IA bien entrenado puede gestionar el proceso completo sin intervención humana en la mayoría de los casos:

- Cotizar en segundos según destino, fechas y edad del viajero.

- Presentar comparativas claras entre planes.

- Sugerir upgrades relevantes, como mayor cobertura médica o protección para deportes extremos.

- Enviar el voucher y la documentación automáticamente tras el pago.

- Recuperar cotizaciones abandonadas mediante seguimiento conversacional.

Cuando la compra es impulsiva y el contexto es móvil, la variable decisiva no es solo el precio. Es la velocidad de respuesta. En seguros de viaje, cada minuto que se pierde es una venta que se enfría. Y ahí es donde el agente IA transforma una conversación en una póliza emitida.

IA en seguros de autos: del formulario eterno a la emisión en minutos

En seguros de autos, el proceso tradicional implica múltiples validaciones: datos del vehículo, perfil del conductor, historial de siniestros, selección de coberturas y evaluación de riesgo. Cada fricción manual no solo retrasa la emisión, también eleva el costo operativo.

La evidencia sectorial muestra que el impacto de la IA en este ramo es tangible. Según McKinsey & Company, en seguros Property & Casualty —categoría donde el seguro automotor es una de las principales líneas— la automatización basada en inteligencia artificial puede reducir los costos de gestión de siniestros entre un 20% y un 30%. Además, hasta el 60–70% de las actividades en la cadena de valor aseguradora son técnica o parcialmente automatizables con tecnologías actuales.

En autos, donde el volumen de cotizaciones y reclamos es alto y relativamente estandarizado, esa automatización tiene un efecto directo: menos intervención manual, menor tiempo de procesamiento y mayor velocidad de emisión.

Con agentes IA conectados al core asegurador, el flujo puede incluir:

- Recolección estructurada de datos del vehículo y conductor.

- Evaluación predictiva de riesgo en tiempo real.

- Generación automática de múltiples cotizaciones.

- Comparación clara de planes dentro de la conversación.

- Envío de link de pago y activación inmediata de la póliza.

La automatización no elimina el underwriting: lo acelera. Y en seguros de autos, donde cada minuto de fricción reduce la probabilidad de cierre, esa eficiencia impacta directamente en ventas.

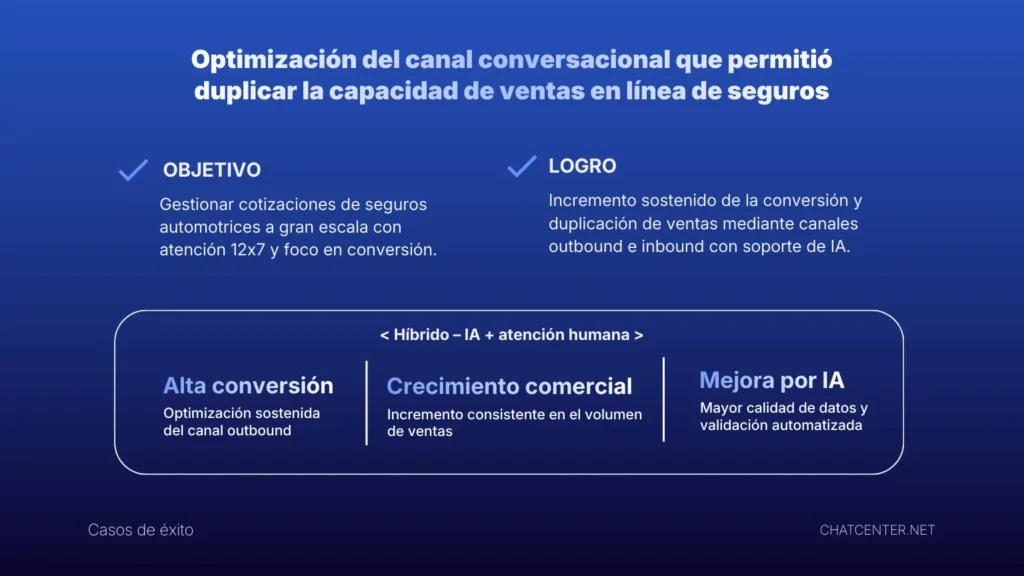

En el caso de una compañía de seguros de autos que forma parte de la firma de un reconocido Banco, la optimización del canal conversacional permitió duplicar la capacidad de ventas y mejorar la calidad de datos.

Figura 3: Caso de éxito de Santander Autocompara: optimización del canal conversacional con modelo híbrido (IA + atención humana), logrando duplicar la capacidad de ventas y mejorar la calidad de datos en seguros automotrices. Fuente: Chat Center.

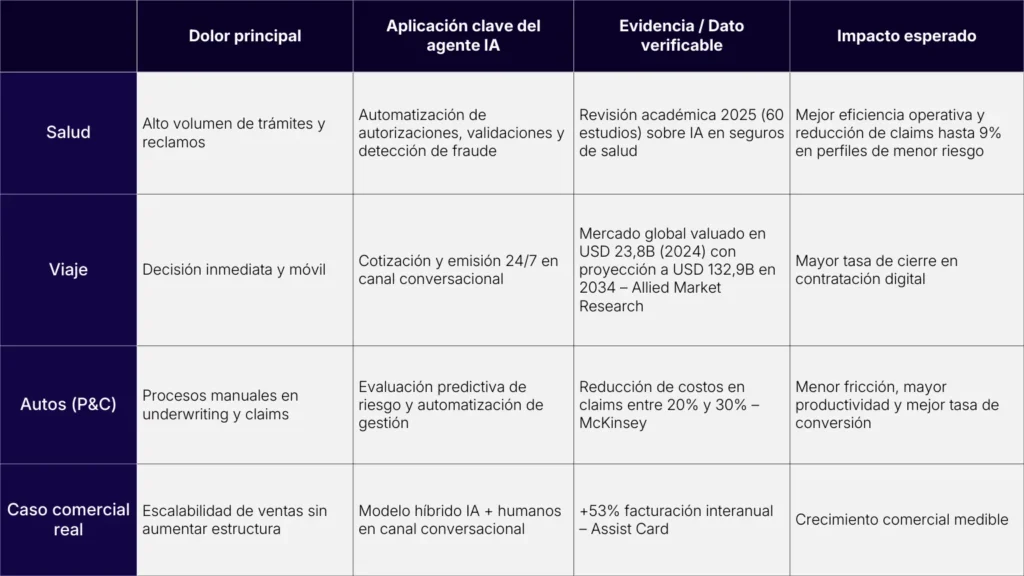

Comparativa de impacto de agentes IA por vertical en seguros

La implementación de agentes IA no impacta de la misma manera en todas las líneas del negocio asegurador. Salud, viajes y autos presentan dinámicas operativas distintas, pero en todos los casos la automatización conversacional está demostrando mejoras medibles en eficiencia, reducción de costos y crecimiento comercial.

De chatbot informativo a agente comercial end-to-end

La conversación digital dejó de ser un canal secundario en seguros. Según datos publicados por El Economista, casi la mitad de los asegurados ya prefiere interactuar con chatbots antes que con otros canales tradicionales de atención. Este cambio no es menor: indica una transformación en la expectativa del cliente, que prioriza inmediatez, disponibilidad 24/7 y resolución rápida.

En paralelo, un informe difundido por Latino Insurance señala que las interacciones digitales entre aseguradoras y clientes crecieron más del 30% en los últimos dos años. La tendencia es clara: el cliente ya está en el canal digital, y el volumen de conversaciones no deja de aumentar.

El problema es que muchas compañías siguen usando esos canales solo para responder preguntas frecuentes. En 2026, eso es insuficiente.

El verdadero diferencial no está en un chatbot que informa, sino en un agente IA que gestiona el proceso completo: desde el primer contacto hasta la emisión de la póliza o la resolución del reclamo. Esto implica:

- Recupero automatizado de cotizaciones abandonadas.

- Gestión de trámites sin intervención manual en casos simples.

- Integración con CRM y sistemas core para operar en tiempo real.

- Escalabilidad comercial sin aumentar proporcionalmente la estructura operativa.

Si casi la mitad de los asegurados ya prefiere interactuar con chatbots y las interacciones digitales crecen a doble dígito, la conversación ya no es soporte: es infraestructura comercial.

La diferencia entre responder y vender está en cómo se diseña ese flujo. Y ahí es donde el agente IA convierte cada interacción en resultado medible.

IA conversacional: eficiencia operativa con impacto comercial

Salud exige precisión. Viajes exige velocidad. Autos exige claridad consultiva.

Los agentes IA permiten escalar esas tres variables sin disparar los costos operativos. Y cuando están bien diseñados —conectados al core, entrenados en objeciones y alineados a objetivos comerciales— no solo atienden: venden.

El 53% no es una promesa sectorial. Es un caso real. Y demuestra que la conversación, cuando está automatizada estratégicamente, puede transformarse en facturación.