As seguradoras que integram agentes de IA aos seus processos comerciais e de atendimento estão alcançando reduções de custos de até 30%, acelerando a emissão de apólices em mais de 40% e, em casos concretos, aumentando o faturamento em mais de 50%. Saúde, viagem e automóveis concentram hoje o maior impacto.

O setor de seguros sempre competiu em preço, cobertura e marca. Em 2026, compete em velocidade, experiência e capacidade de fechamento digital. A diferença entre cotar e emitir uma apólice já não depende apenas da força comercial: depende do design conversacional.

Segundo o relatório The future of AI in the insurance industry, da McKinsey & Company, a automação inteligente pode reduzir entre 20% e 30% os custos operacionais das seguradoras, especialmente em processos de back-office e atendimento ao cliente. Ao mesmo tempo, o Global insurance outlook 2026, da Deloitte, afirma que a discussão já não gira em torno de pilotos experimentais, mas da execução de casos de uso de IA com retorno de investimento claro e risco controlado.

Isso indica que já não se debate se usar ou não IA, mas onde ela gera maior impacto.

O dado de 53%: quando a conversa se transforma em faturamento

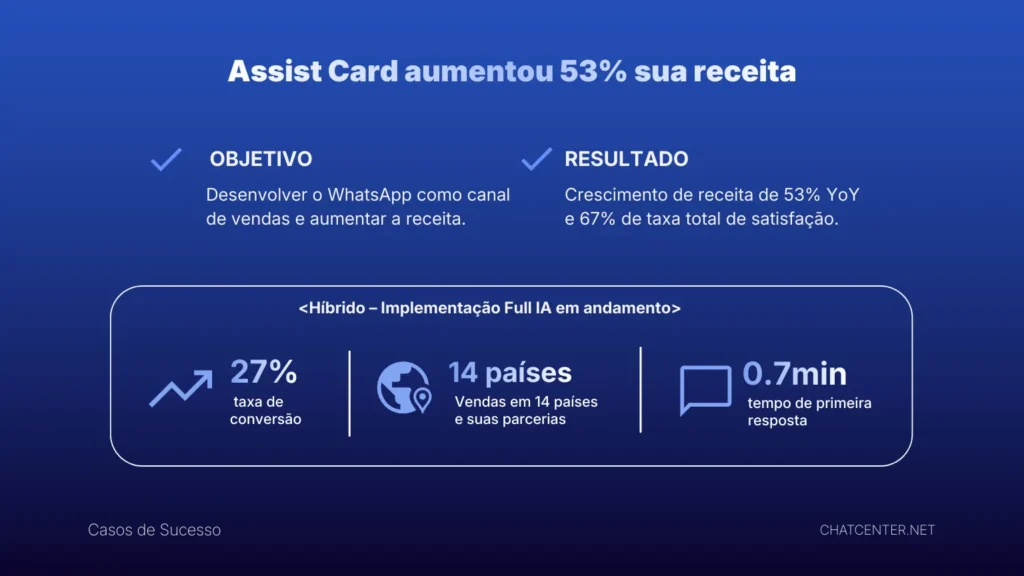

Um dos casos mais claros é o da Assist Card, que, ao integrar automação conversacional em seu canal de vendas digitais, alcançou um aumento de 53% no faturamento ano contra ano sob um modelo híbrido (IA + atendimento humano).

Figura 1: Caso de sucesso da Assist Card: implementação de modelo híbrido (IA + humanos) em canal conversacional, com aumento de 53% no faturamento, taxa de conversão de 27% e tempo de primeira resposta de 0,7 minuto. Fonte: Chat Center.

O agente de IA gerencia a conversa desde o primeiro contato, gera cotações em tempo real, apresenta opções, resolve objeções frequentes e envia o link de pagamento. A equipe humana intervém quando agrega valor consultivo ou em situações complexas.

Resultado: mais fechamentos, menos fricção e maior capacidade de escalar sem multiplicar a estrutura.

IA em seguros de saúde: eficiência sem perder precisão

Em saúde, o volume de interações é massivo: autorizações, validações de cobertura, consultas de rede credenciada e reembolsos fazem parte do cotidiano. A maioria dessas operações segue uma lógica estruturada que pode ser automatizada.

A esse respeito, uma revisão acadêmica publicada na Cost Effectiveness and Resource Allocation (2025) analisou 60 estudos sobre IA aplicada a seguros de saúde e concluiu que os principais impactos se concentram em precificação preditiva, gestão de sinistros e detecção de fraude.

O estudo destaca que sistemas baseados em machine learning reduzem os tempos de processamento de sinistros ao identificar padrões fraudulentos e automatizar revisões, melhorando a eficiência operacional e a sustentabilidade financeira do sistema.

Também menciona modelos de scoring e underwriting baseados em grandes bases de dados que podem reduzir o volume de sinistros em até 9% entre perfis de menor risco, graças a uma melhor seleção e avaliação preditiva.

Com agentes de IA integrados aos sistemas core, as seguradoras podem:

- Verificar cobertura em segundos.

- Automatizar o acompanhamento de autorizações.

- Classificar sinistros antes de escalar para um operador humano.

- Onboardear novos segurados sem formulários extensos.

A consequência direta é a redução dos tempos de resposta e alívio operacional. A indireta: maior percepção de eficiência por parte do cliente.

IA em seguros de viagem: fechar no momento exato

O seguro de viagem tem uma característica que o diferencia de outras linhas: a decisão é imediata. O usuário compara, cota e contrata no mesmo momento, muitas vezes pelo celular, enquanto organiza a viagem ou até já no aeroporto. Não há margem para fricção nem para atrasos operacionais.

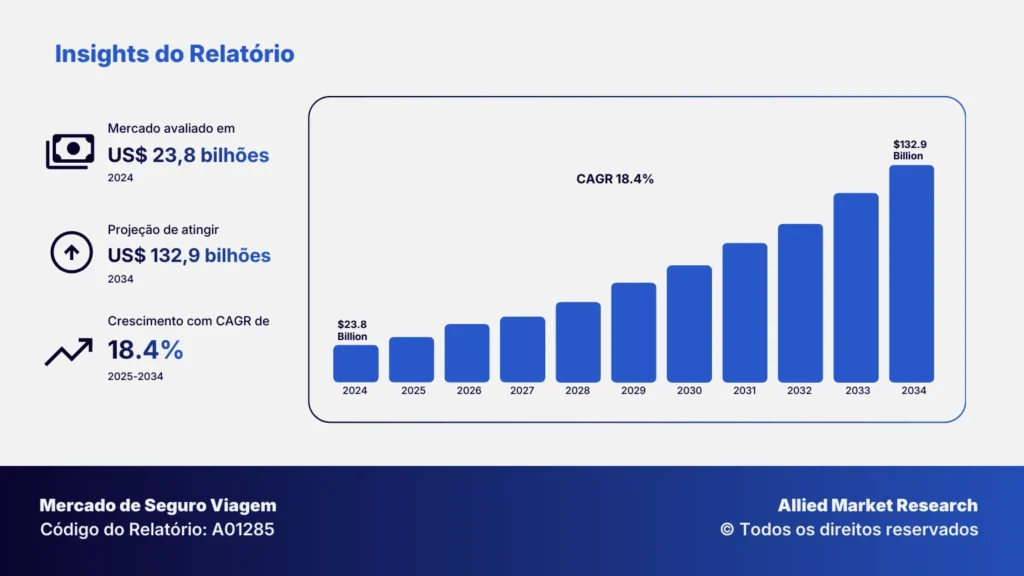

O crescimento do mercado confirma essa dinâmica. Segundo a Allied Market Research, o mercado global de seguros de viagem foi avaliado em USD 23,8 bilhões em 2024 e projeta alcançar USD 132,9 bilhões em 2034, com taxa composta de crescimento anual (CAGR) de 18,4% entre 2025 e 2034. O impulso vem da recuperação sustentada do turismo internacional e da expansão da contratação digital.

Figura 2: Gráfico que mostra o crescimento projetado do mercado global de seguros de viagem: avaliado em USD 23,8 bilhões em 2024, com projeção para USD 132,9 bilhões em 2034 e CAGR de 18,4% entre 2025 e 2034. Fonte: Travel Insurance Market Research, Allied Market Research.

Nesse contexto, o canal conversacional deixa de ser complementar e passa a ser ponto crítico de fechamento. Um agente de IA bem treinado pode gerenciar o processo completo sem intervenção humana na maioria dos casos:

- Cotar em segundos conforme destino, datas e idade do viajante.

- Apresentar comparativos claros entre planos.

- Sugerir upgrades relevantes, como maior cobertura médica ou proteção para esportes radicais.

- Enviar voucher e documentação automaticamente após o pagamento.

- Recuperar cotações abandonadas por meio de acompanhamento conversacional.

Quando a compra é impulsiva e o contexto é móvel, a variável decisiva não é apenas o preço. É a velocidade de resposta. Em seguros de viagem, cada minuto perdido é uma venda que esfria. É aí que o agente de IA transforma uma conversa em apólice emitida.

IA em seguros automotivos: do formulário interminável à emissão em minutos

Em seguros automotivos, o processo tradicional envolve múltiplas validações: dados do veículo, perfil do condutor, histórico de sinistros, seleção de coberturas e avaliação de risco. Cada fricção manual não apenas atrasa a emissão, mas também eleva o custo operacional.

Evidências do setor mostram que o impacto da IA nesse ramo é concreto. Segundo a McKinsey & Company, em seguros Property & Casualty — categoria em que o seguro automotivo é uma das principais linhas — a automação baseada em inteligência artificial pode reduzir os custos de gestão de sinistros entre 20% e 30%. Além disso, até 60–70% das atividades na cadeia de valor do seguro são técnica ou parcialmente automatizáveis com as tecnologias atuais.

Em automóveis, onde o volume de cotações e sinistros é alto e relativamente padronizado, essa automação tem efeito direto: menos intervenção manual, menor tempo de processamento e maior velocidade de emissão.

Com agentes de IA conectados ao core da seguradora, o fluxo pode incluir:

- Coleta estruturada de dados do veículo e do condutor.

- Avaliação preditiva de risco em tempo real.

- Geração automática de múltiplas cotações.

- Comparação clara de planos dentro da conversa.

- Envio de link de pagamento e ativação imediata da apólice.

A automação não elimina o underwriting: ela o acelera. E, em seguros automotivos, onde cada minuto de fricção reduz a probabilidade de fechamento, essa eficiência impacta diretamente as vendas.

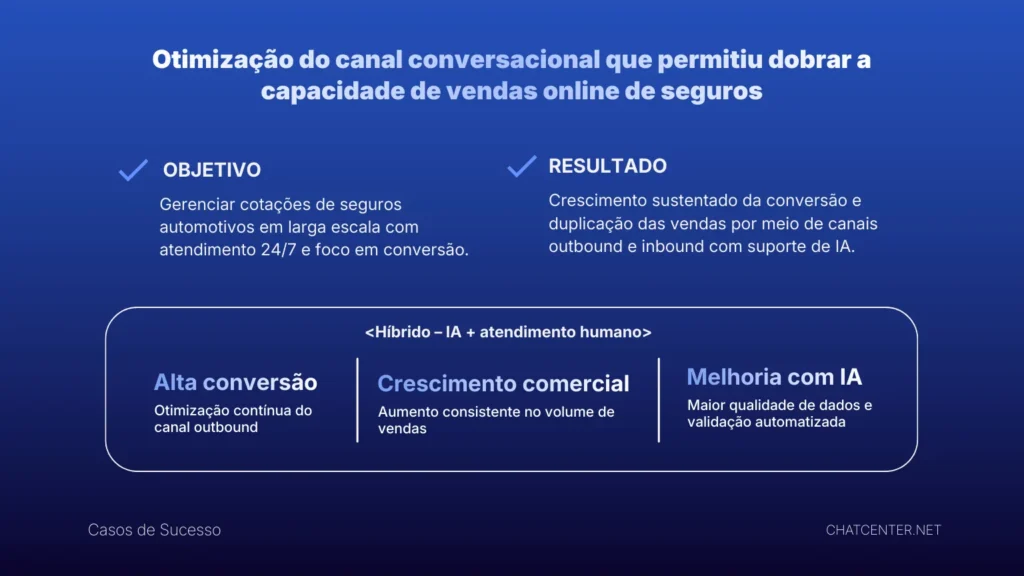

No caso do Santander (linha Autocompara), a otimização do canal conversacional permitiu dobrar a capacidade de vendas e melhorar a qualidade dos dados.

Figura 3: Caso de sucesso do Santander Autocompara: otimização do canal conversacional com modelo híbrido (IA + atendimento humano), alcançando duplicação da capacidade de vendas e melhoria na qualidade dos dados em seguros automotivos. Fonte: Chat Center.

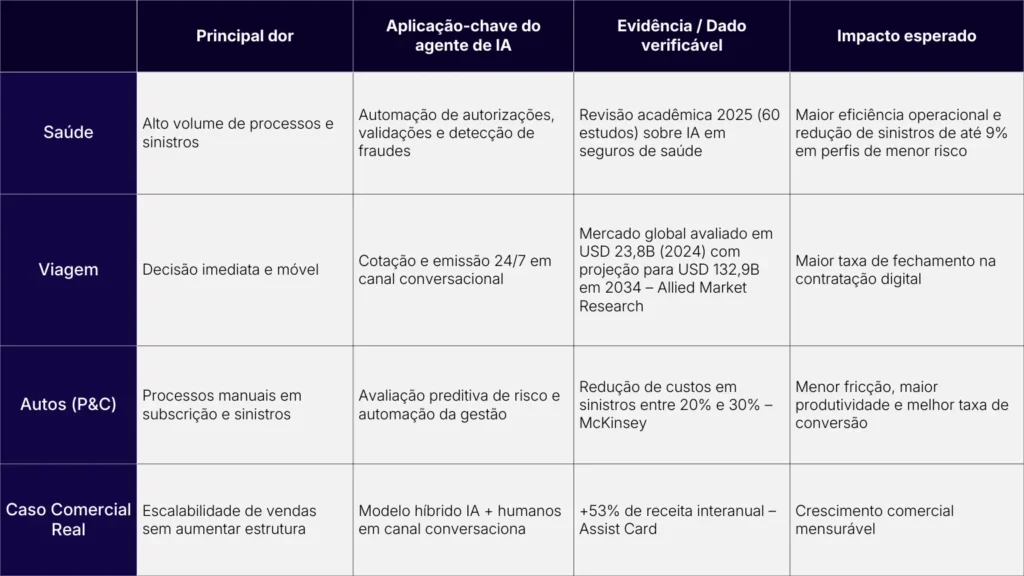

Comparativo de impacto dos agentes de IA por vertical em seguros

A implementação de agentes de IA não impacta da mesma forma todas as linhas do negócio segurador. Saúde, viagem e automóveis apresentam dinâmicas operacionais distintas, mas em todos os casos a automação conversacional vem demonstrando melhorias mensuráveis em eficiência, redução de custos e crescimento comercial.

De chatbot informativo a agente comercial end-to-end

A conversa digital deixou de ser um canal secundário em seguros. Segundo dados publicados pelo El Economista, quase metade dos segurados já prefere interagir com chatbots em vez de outros canais tradicionais de atendimento. Essa mudança é significativa: indica uma transformação na expectativa do cliente, que prioriza imediatismo, disponibilidade 24/7 e resolução rápida.

Paralelamente, um relatório divulgado pela Latino Insurance aponta que as interações digitais entre seguradoras e clientes cresceram mais de 30% nos últimos dois anos. A tendência é clara: o cliente já está no canal digital, e o volume de conversas continua aumentando.

O problema é que muitas companhias ainda usam esses canais apenas para responder perguntas frequentes. Em 2026, isso é insuficiente.

O verdadeiro diferencial não está em um chatbot informativo, mas em um agente de IA que gerencia o processo completo: do primeiro contato à emissão da apólice ou à resolução do sinistro. Isso implica:

- Recuperação automatizada de cotações abandonadas.

- Gestão de trâmites sem intervenção manual em casos simples.

- Integração com CRM e sistemas core para operar em tempo real.

- Escalabilidade comercial sem aumentar proporcionalmente a estrutura operacional.

Se quase metade dos segurados já prefere interagir com chatbots e as interações digitais crescem a dois dígitos, a conversa já não é suporte: é infraestrutura comercial.

A diferença entre responder e vender está em como esse fluxo é desenhado. E é aí que o agente de IA transforma cada interação em resultado mensurável.

IA conversacional: eficiência operacional com impacto comercial

Saúde exige precisão. Viagem exige velocidade. Automóveis exigem clareza consultiva.

Os agentes de IA permitem escalar essas três variáveis sem disparar os custos operacionais. E, quando bem desenhados — conectados ao core, treinados para lidar com objeções e alinhados aos objetivos comerciais — não apenas atendem: vendem.

Os 53% não são uma promessa setorial. É um caso real. E demonstra que a conversa, quando automatizada estrategicamente, pode se transformar em faturamento.